大家好,今天我来和大家聊一聊关于如何合理设定免赔额和免赔条款来平衡保险保费与赔偿范围?的问题。在接下来的内容中,我会将我所了解的信息进行归纳整理,并与大家分享,让我们一起来看看吧。

标题:保险保费与赔偿范围的平衡术:免赔额和免赔条款的大智慧

哇喔,当下的投资理财话题真是热火朝天,咱们今天要讨论的就是关于保险保费和赔偿范围之间那个微妙的平衡问题。你有没有感受过:每当购买保险时,总是在纠结保费高不高、赔偿够不够这些问题?其实,这都跟免赔额和免赔条款有关。今天咱们就来好好聊聊,究竟如何巧妙地设定免赔额和免赔条款,才能在保费和赔偿范围之间找到完美的平衡。

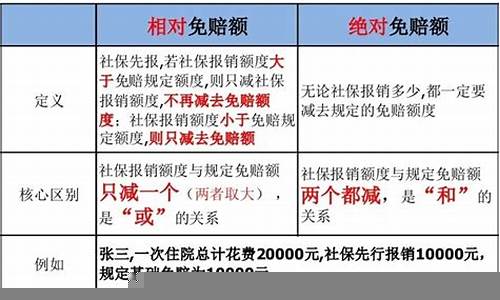

首先,我们先来解释一下什么是免赔额和免赔条款。你可以把它们想象成一道门槛,保险公司规定的门槛,只有在你遭遇了损失并且超过了这个门槛的时候,保险公司才会开始赔付你的损失。所以,免赔额就是说,小于这个金额的损失,保险公司是不负责的;免赔条款则是保险公司规定的一系列情况,如果你的损失属于这些情况,也是不在赔付范围之内的。

那么,如何合理设定这个免赔额呢?在选择免赔额的时候,我们可以参考一下自己的风险承受能力。想象一下,如果你的家里经常发生小规模事故,比如不小心把花瓶打翻了,如果免赔额设置得太高,保险公司就不会给你任何赔偿,这样就得不偿失了;但如果免赔额设置得太低,保险公司的风险就增加了,那么保险费用也会随之上涨。所以,设定免赔额就像调整电视音量一样,要适度,不能太大也不能太小。

再说说免赔条款,这个更像是保险合同的“底线”。我们可以把免赔条款比作荷尔蒙分泌,只有在特定的条件下才会被激活。但是,保险公司设置免赔条款也是有讲究的,毕竟要符合实际情况和市场需求。比如,汽车保险中可能会有对酒后驾驶或者私自改装车辆的免赔条款,这些都是为了引导被保险人更加安全合法地使用车辆。所以,合理的免赔条款是为了规范行为,保障公平交易。

最后,总结一下,合理设定免赔额和免赔条款,就像是玩游戏时的设置难度,既要有足够的挑战性,又不能太过困难。保险公司需要根据客户的实际需求来进行设置,以达到保费和赔偿之间的平衡,希望大家在购买保险时,能够理性看待免赔额和免赔条款,选择适合自己的保险产品,享受更加全面的保障。

就像买一杯奶茶一样,你可以根据自己的口味选择糖浆的甜度和加料的种类,找到最适合自己的口味,享受到一份美味无比的保险盛宴!

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏