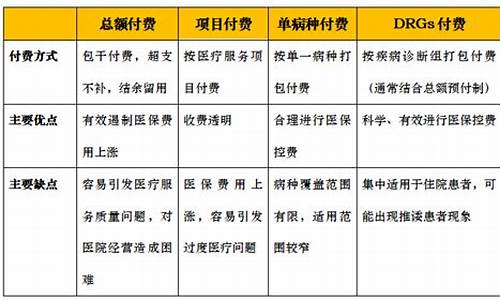

大家好,今天我来和大家聊一聊关于多种支付方式对保险费用和保额的影响的问题。在接下来的内容中,我会将我所了解的信息进行归纳整理,并与大家分享,让我们一起来看看吧。

【标题】不同支付方式对保险费用和保额的影响

你是否曾因为保险费用高而犹豫是否要购买保险?你是否曾在多种支付方式中犹豫不决不知道该如何选择?那就跟着我一起来看看不同支付方式对保险费用和保额的影响吧!

首先,我们来看一下常见的支付方式有哪些。除了传统的一次性付款外,现在市场上还有分期付款、月付、季付、半年付等多种选择。不同的支付方式会直接影响到你的保险费用和保额。

以分期付款为例,假设你购买一份为期一年的人寿保险,如果选择一次性付款,保险公司可能会给你一定的折扣优惠,但是一次性支付的费用可能较高,不适合资金条件不太充足的人群。而如果选择分期付款,虽然每期的费用相对较低,但总费用可能会比一次性支付要高出20%-30%甚至更多,需要考虑个人的经济承受能力。

其次,不同的支付方式还会影响到你的保额大小。以月付为例,由于费用较低,保额也会随之减少。此外,保险公司还会根据你的支付方式、购买周期、个人健康状况等因素计算出不同的保费率,进而推算出对应的保额。

再来看看不同支付方式的优缺点。一次性支付相对省事省力,不用考虑后续的费用问题,但是需要一定的经济实力才能负担得起;分期付款可以分散费用,方便管理资金,但总费用相对较高,有时候可能会背负高利息贷款等风险;月付则适合资金状况不太充裕的人群,但相应的保额会减少,需要根据个人需要和实际情况做出选择。

最后,我们在选择支付方式时,除了考虑费用与保额之间的平衡外,还要了解各种支付方式的适用场景与服务保障。比如说,银行卡自动扣款可能会出现扣款失败等问题,而人工操作则可能会增加管理成本;保险公司也会对不同的支付方式提供不同的理赔服务等方面的保障。

总之,选择保险支付方式需要根据个人需求和实际情况做出判断,权衡费用和保额大小,同时也需了解相关保险政策和服务保障,以便在未来的生活中得到更好的保障和支持。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏